農家の相続税納税猶予

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、農地を相続した場合

遺産分割や遺言による相続により、亡くなった方が所有していた農地を取得した相続人は、市町村の農業委員会に対し、その旨を届け出なければなりません(農地法第3条1項)

2、相続税納税猶予制度

「相続税の納税猶予制度」とは、農地を相続により取得した相続人が、その農地で引き続き農業を営む場合、一定の要件の下に農地に対応する相続税を猶予する制度です。

この制度の適用を受けられる被相続人は「死亡日まで農業を営んでいた人」で、相続人の要件は「相続税の申告期限までに、相続で取得した農地等で農業経営を開始し、その後も引き続き農業を行うと認められる人」とされています。

「農地の相続税納税猶予制度」の適用を受けるためには、相続税の申告期限(相続の日の翌日から10か月以内)までに、所轄の税務署で手続きを行う必要があります。

その際、農業委員会の発行する「適格者証明書」が必要となります。

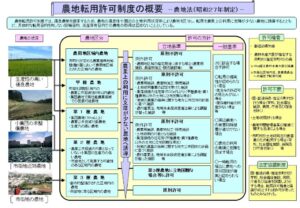

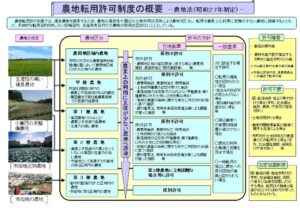

3、「適格者証明書」の申請

農業委員会から「適格者証明書」を受けるためには、以下のような書類をそろえ、発行の申請をする必要があります。

甲斐市の場合、

①納税猶予に関する適格者証明書

②特例適用農地等の明細書

③引き続き農業経営を行っている旨の証明書

④農地の取得を示す書類の写し(遺産分割協議書、遺言書の写し等)

⑤登記事項証明書

⑥位置図(案内図)

⑦公図

⑧相続人の印鑑登録証明書

※参考:甲府市HP

※参考:甲斐市HP

※参考:農林水産省HP

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、アポスティーユ申請手続き代行、国際結婚手続き代行、在留資格「日本人の配偶者等」(配偶者ビザ)申請代行、国際相続手続き相談

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

離婚、シングルマザー、未婚の母2026年7月26日養育費に私立学校の学費を加算できる?

離婚、シングルマザー、未婚の母2026年7月26日養育費に私立学校の学費を加算できる? ペット2026年7月25日ペット後見:必要となる場面

ペット2026年7月25日ペット後見:必要となる場面- ペット2026年7月24日ペット信託:ペットシッターを受託者(新飼い主)に指定するのは可能です

- ペット2026年7月23日ペットの死後事務委任契約書