家族信託。誰にどんな税金がかかる?

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、家族信託

「家族信託」は、所有権を「財産権(財産から利益を受ける権利)」と「財産を管理運用処分できる権利」とに分けて、後者だけを子供等に渡すことができる契約です。

これにより、所有者である親が認知症になったり、介護が必要になって自分で財産を管理できなくなったとしても、子供等が親のために、信託された財産の管理、運用、処分をすることができるようになります。

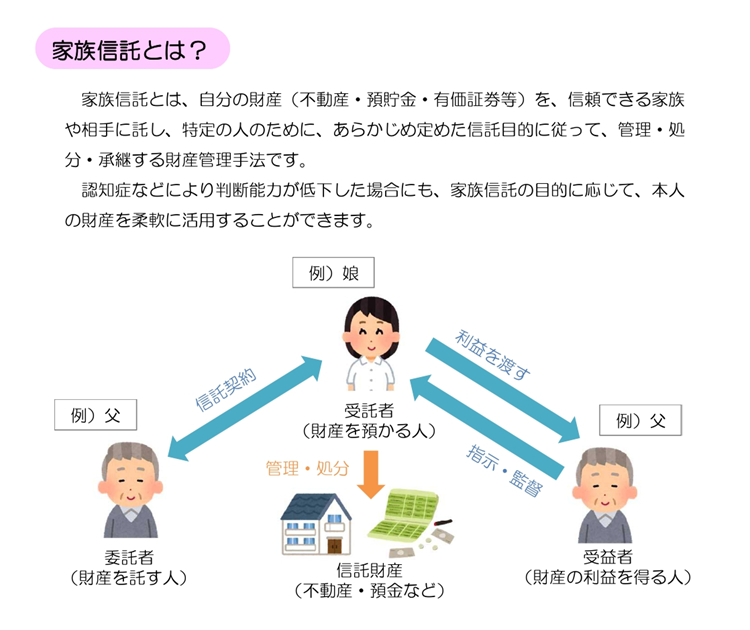

「家族信託」の登場人物ですが「委託者」「受託者」「受益者」です

・委託者:財産の元々の所有者。受託者に財産を信託する人

・受託者:委託者から財産の管理運用処分を任される人

・受益者:財産から利益を受ける人

「家族信託」の仕組みは、委託者が財産の管理を受託者に任せ、その財産を受託者が管理、その財産から発生した利益を受益者が得る、です。

2、誰にどんな税金がかかる?:具体的事例

◎具体的事例

父親が所有するアパートの管理を子供に任せたい。

㋐委託者&受益者:父親

㋑受託者:子供

㋒信託財産:アパート

㋓信託終了事由:父親の死亡

㋔帰属権利者:子供

3、父親にどんな税金がかかる?

◎父親に係る税金

(1)贈与税

父親が受益者となる場合発生しません。

(2)譲渡所得税

アパートを売却した場合や、受益権を第三者に売却した場合に発生します。

(3)所得税、住民税

アパートの家賃収入に対して、従来通り父親に課税されます

父親が認知症を発症した場合

①家賃収入を信託口座で管理することにより、そこから税金を支払うことが可能です。

②確定申告も父親に代わって子供が行うことができます。

4、子供にどんな税金がかかる?

(4)登録免許税

信託登記を行う必要があり、その際に登録免許税が発生します。

(5)固定資産税

名義人である息子(受託者)に課税。納税通知書が受託者に送付されます。

ただし、実際の支払いは信託口口座から支払うことになります。

5、家族信託終了後の税金

(1)相続税

帰属権利者に対し課税されます

(2)登録免許税

信託登記抹消&所有権移転登記の際課されます。

~関連記事~

認知症を発症し、本人の判断能力が低下していると金融機関が把握すると、 資産が凍結されます。

預金を引き出せなくなったり、自宅を売却できなくなったりします。

そこで、「認知症による資産凍結」を防ぐ目的で、親が自分の財産の管理・処分などを、信頼できる家族(子など)に託す仕組みが「家族信託」です。

山梨県、甲府市で高齢の親の生前の財産管理にお悩みの方。是非専門家にご相談を。

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、アポスティーユ申請手続き代行、国際結婚手続き代行、在留資格「日本人の配偶者等」(配偶者ビザ)申請代行、国際相続手続き相談

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

相続2026年6月13日親が死亡。病院で「葬儀社はお決まりですか?」と聞かれたら

相続2026年6月13日親が死亡。病院で「葬儀社はお決まりですか?」と聞かれたら 結婚、事実婚(内縁関係)2026年6月12日事実婚(内縁関係)。子供が生まれたら

結婚、事実婚(内縁関係)2026年6月12日事実婚(内縁関係)。子供が生まれたら- 相続手続き2026年6月11日被相続人の葬儀後に互助会に加入していたことが判明。解約して返戻金を請求

- 終活、遺品整理、墓じまい2026年6月10日葬儀の生前予約:互助会との違い