自己信託

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、自己信託

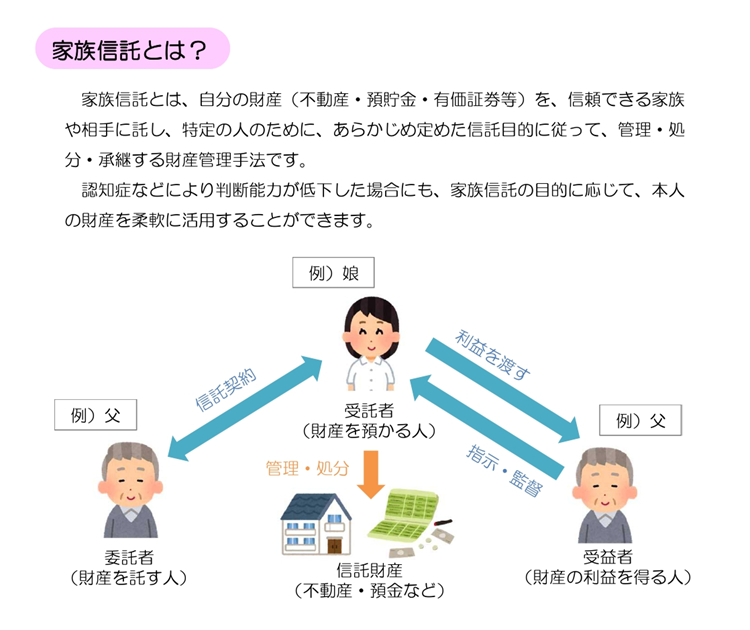

「信託」とは、「委託者」がある財産を他の財産と切り離し、「受益者」のためになる管理や運用を、「受託者」へ託することをいいます。

登場人物ですが「委託者」「受託者」「受益者」です。

・委託者:財産の元々の所有者。受託者に財産を信託する人

・受託者:委託者から財産の管理運用処分を任される人

・受益者:財産から利益を受ける人

信託の中で「自己信託」とは、委託者と受託者がどちらも「自分」である形態のことをいいます。

「自己信託」は「受益者」の設定」が必須です。

※参考:「金融庁HP「自己信託」

2、「自己信託」の形態

(1)「名義預金」の対策

父母や祖父母が、子供や孫名義の口座を作り財産を管理するケースで、「贈与する人」(父母や祖父母)と「される人」(子供や孫)の間に同意がないと「名義預金」になってしまい、贈与は成立せず、父母や祖父母の死後、相続税の対象となってしまいます。

「自己信託」により、生前贈与する分の財産を切り離し、「受益者」を子供や孫にすると「みなし贈与」とされ、財産の管理や運用を自分で続けつつ「贈与」が認められます。

(2)障害のある子供がいる

障害のある子供のために、親が「自己信託」すれば、親が生きている間は引き続き財産を管理することが可能となります。

親の死後は信頼できる人や法人へ、管理を引き継ぐことになります。

障害のある子供に財産を残すためにと贈与、名義変更すると、将来は成年後見人が管理するようになり、障害のある子供に兄弟姉妹がいなければ、最終的には国庫に帰属してしまいます。

それを避けるのに有用です。

(3)事業承継

信託財産を株式に、「受益者」を後継者にします。

「委託者」&「受託者」の経営者は会社の経営権を保持したまま、事業承継を見据えた対策が可能となります。

経営者の死亡とともに信託終了。経営権が後継者に移ります。

3、「自己信託」の手続き

(1)公正証書の作成

公正証書は公証人が作成する公文書であり、証明力や執行力があります。

公正証書に盛り込む内容ですが

①信託の目的

②信託対象財産

③委託者&受託者、受益者の情報

④信託終了事由

などです。

(2)信託登記

自己信託では委託者と受託者が同一人物なので、信託財産の移転はなく「信託財産」として区別されるだけです。

なので、所有権移転登記は不要ですが「信託登記」が必要です。

~関連記事~

障害のある子供を家族信託で守るには

◎事例: 両親がいて、子供が2人。1人は未成年。重度の障害者。 何もしなければ、両親の死後、ある時点で障害のある子供に成年後見人を付けなければならなくなります。…

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、古物商許可、空き家問題、相続土地国庫帰属制度の法務局への相談、申請書作成代行

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

家族信託、認知症対策2026年3月24日自己信託

家族信託、認知症対策2026年3月24日自己信託 入管業務2026年3月23日在留資格「留学」→「技術・人文知識・国際業務」在留資格変更。提出書類の一部を省略可能に

入管業務2026年3月23日在留資格「留学」→「技術・人文知識・国際業務」在留資格変更。提出書類の一部を省略可能に 国際結婚、国際離婚2026年3月22日国際結婚で相手が母国にいる。婚姻届を代理で出すことができる?

国際結婚、国際離婚2026年3月22日国際結婚で相手が母国にいる。婚姻届を代理で出すことができる? 国際結婚、国際離婚2026年3月21日ベトナム人と国際結婚。「婚姻要件具備証明書」と「婚姻状況証明書」の違い

国際結婚、国際離婚2026年3月21日ベトナム人と国際結婚。「婚姻要件具備証明書」と「婚姻状況証明書」の違い