事業承継税制

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、事業承継税制

「事業承継税制」とは、中小企業の事業承継において、条件を満たせば事業承継に関する贈与税や相続税の納税を猶予・免除される制度のことです。

中小企業庁が中小企業を支援するために、「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)によって事業承継税制が定められています。

事業承継税制ですが、大きく分けて

(1)法人版事業承継税制

非上場株式等についての贈与税、相続税の納税猶予制度

(2)個人版事業承継税制

個人の事業用資産についての贈与税、相続税の納税猶予制度

があります。

2、法人版事業承継税制(一般措置)

法人版事業承継税制は、「一般措置」と「特例措置」があります。

「一般措置」とは、平成30年4月における税制改正以前の制度のことです。

これに対し、「特例措置」とは、手厚く支援したものです。

ただし、平成30年(2018年)からの10年間限定の措置です。

◎特例措置

(1)贈与税、相続税猶予の条件

①後継者が会社の代表者であること

②後継者が同族内で筆頭株主であること

③上場会社、⾵俗営業会社に該当しないこと

④猶予対象となった株式を継続保有していること

(2)贈与税、相続税の免除

①先代経営者が死亡したとき

後継者の贈与税は免除される。

ただし、贈与税に代わって相続税が発生する。

都道府県の確認(切替確認)を受けることで、相続税の納税が猶予される。

②後継者自身が死亡したとき

贈与税、相続税の納税は免除される。

※参考:「中小企業庁HP」

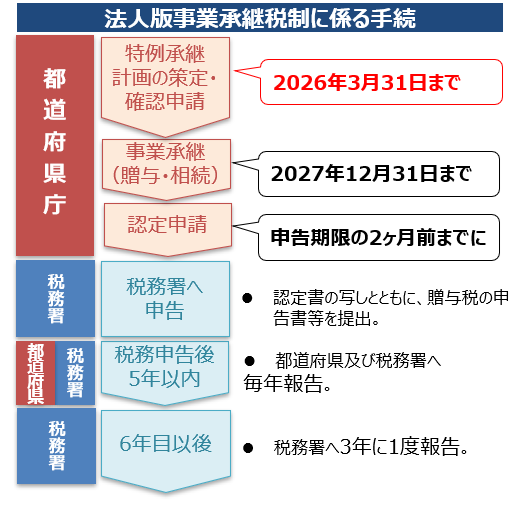

3、事業承継税制申請の流れ

(1)事業承継計画の提出

事業承継税制(特例)の適⽤を受けるためには、2026年3⽉31⽇までに「特例承継計画」(特例措置の場合)を都道府県庁に提出し、確認を受ける必要があります。

特例承継計画には、後継者の⽒名や事業承継の予定時期、承継時までの経営⾒通しや承継後5年間の事業計画等を記載します。

↓

(2)認定支援機関の確認申請

「特例承継計画」の内容について「認定経営⾰新等⽀援機関」による指導及び助⾔を受ける必要があります。

「認定経営⾰新等⽀援機関」とは、中⼩企業が安⼼して経営相談等が受けられるために。専⾨知識や実務経験が⼀定レベル以上の者に対し、国が認定する公的な⽀援機関です。

具体的には、商⼯会や商⼯会議所などの中⼩企業⽀援者のほか、⾦融機関、税理⼠、公認会計⼠、弁護⼠等が主な認定経営⾰新等⽀援機関として認定されています。

※参考:「山梨県の認定経営革新等支援機関」

↓

(3)贈与、相続の実行

↓

(4)都道府県知事に認定の申請

認定を受けるためには、対象会社に関する要件、後継者に関する要件、先代経営者に関する要件、先代経営者以外の株主等に関する要件があります。

◎必要書類

申請書のほか

①定款の写し

②株主名簿

③登記事項証明書

④贈与契約書

⑤贈与税額の見込み額を記載している書類

⑥遺言書または遺産分割協議書の写し

⑦相続区税額の見込み額を記載している書類

⑧従業員数証明書

⑨決算書類

⑩各誓約書

⑪戸籍謄本

↓

(5)税務署への申告

都道府県知事への申請がとおれば、認定書を取得できます。

認定書の写しとともに、贈与税または相続税の申告書を税務署に提出します。

事業承継税制が認定されると、納税猶予期間中、定期的に出す必要のある報告書・届出があります。

①年次報告書

②継続届出書

③実績報告書

です。

~関連記事~

株式譲渡による事業承継

1、株式譲渡の方法 「株式譲渡」とは、現経営者が保有する株式を後継者へ譲り渡すことをいいます。 これにより後継者は経営権を承継することになります。 株式譲渡の方法…

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、アポスティーユ申請手続き代行、国際結婚手続き代行、在留資格「日本人の配偶者等」(配偶者ビザ)申請代行、国際相続手続き相談

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

終活、遺品整理、墓じまい2026年8月8日生前整理

終活、遺品整理、墓じまい2026年8月8日生前整理 相続税、贈与税、固定資産税他2026年8月7日都度贈与

相続税、贈与税、固定資産税他2026年8月7日都度贈与 相続2026年8月6日不動産の賃貸人死亡。賃貸借契約は?

相続2026年8月6日不動産の賃貸人死亡。賃貸借契約は? 相続2026年8月5日胎児の相続権

相続2026年8月5日胎児の相続権