配偶者居住権

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、定義

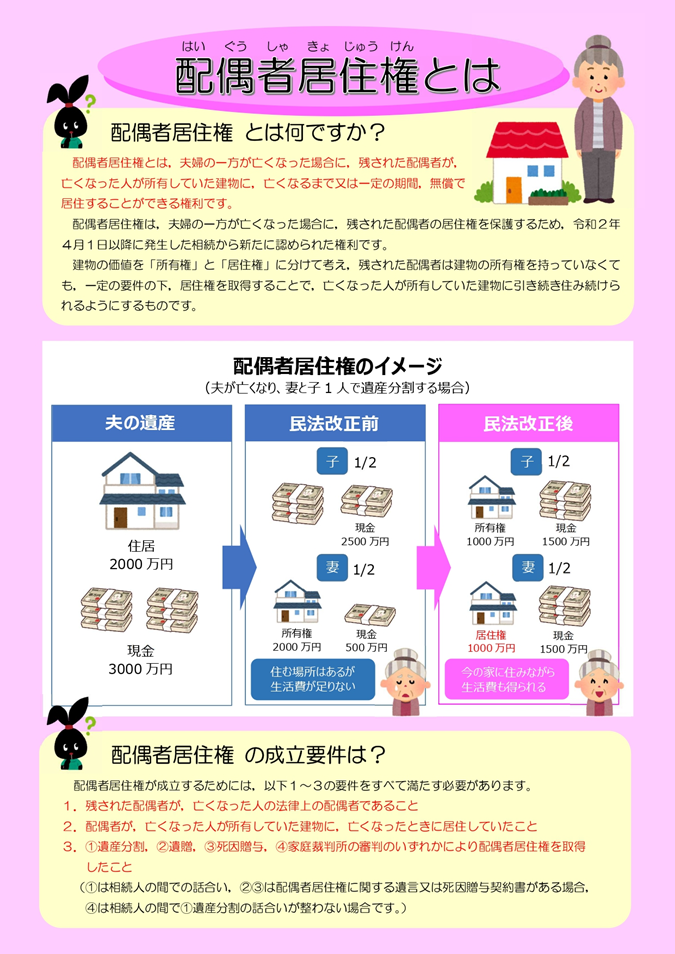

「配偶者居住権」とは、亡くなった人が所有していた実家等の建物に、亡くなった人の配偶者が住み続けられる権利。

建物を所有している人とは別の人である点に、配偶者居住権の大きな特徴があります。

2、効果

「配偶者居住権」が認められると、亡くなった人の配偶者は、亡くなった人が所有していた建物に無償で住み続けることができます

(民法1028条1項)。

配偶者居住権は原則として終身存続するため(民法1030条1項)、死ぬまで家に住み続けることが可能です。

ただし、遺産分割協議、遺言、家庭裁判所の審判等で配偶者居住権の設定行為によって別段の定めをした場合、生きている間に期限切れとなるケースもあります。

3、メリット

①登記により第三者に対抗できる

配偶者居住権は登記が義務づけられており(民法1031条1項)、登記によって第三者に対抗できます(同条2項)。

第三者に対抗できない使用借権よりも強力な権利であり、配偶者の住居を安定的に確保できる点が大きなメリットです。

②遺留分問題のリスクを緩和できる

配偶者が建物の所有権を相続すると、配偶者の相続分が増えすぎて、他の相続人から遺留分侵害額請求(民法1046条1項)を受けるリスクがあります。

建物に配偶者居住権を設定した場合は、配偶者と所有者の間で、「配偶者は「配偶者居住権の価値」を、所有者は「所有権の価値-配偶者居住権所有権の価値」を得る、というように、相続分がバランスよく各相続人に配分、遺留分問題のリスクが緩和されます。

③配偶者が生活資金や納税資金を相続できる

配偶者が価値の高い建物の所有権を相続する場合、生活資金や納税資金に充てる預貯金等を、他の相続人に与えざるを得ないケースもあります。

配偶者居住権は所有権よりも価値が低いので、配偶者自身が預貯金などを相続しても、相続分のバランスが崩れにくい点がメリットの一つです。

④賃料を支払う必要がない

配偶者居住権は、無償での使用収益を認める権利です。

なので、賃貸借と異なり、配偶者は毎月出費を強いられることなく、自宅に住み続けることができます。

4、配偶者短期所有権との違い

①発生要件

設定行為が必要な「配偶者居住権」とは異なり、配偶者短期居住権は、相続開始時に亡くなった人が所有する建物に無償で居住していれば、原則として自動的に発生します。

②存続期間

原則として終身存続する「配偶者居住権」とは異なり、配偶者短期居住権は存続期間が限定されています。

③権利の及ぶ範囲

「配偶者居住権」は建物全体に及ぶのに対して、配偶者短期居住権は、配偶者が実際に居住・使用していた部分のみが対象です。

④登記

「配偶者居住権」は登記が義務づけられているのに対して、配偶者短期居住権は登記ができません。

⑤相続税

「配偶者居住権」には相続税が課されますが、配偶者短期居住権には相続税が課されません。

5、ディメリット

(1)相続税が課される配偶者居住権は、原則として配偶者の終身存続する強力な権利であるため、一定の財産的価値が認められています。

そのため、配偶者居住権は「相続財産」に該当、相続税の課税対象となります。

なお、配偶者居住権が設定された建物(の所有権)を相続した者ですが、(建物の相続税評価額ー配偶者居住権の価額を除いた金額)について相続税が課されます。

(2)物件の売却が困難

配偶者居住権が存続している物件は、原則としてほかの人が自分で住むことも、賃貸に出すこともできないため、買い手が見つからないケースが多いです。

なので、配偶者居住権の存続中は、物件売却が難しくなってしまうリスクを覚悟しなければならないです。また、配偶者居住権は終身存続なので、いつ建物の所有者の手元に戻ってくるか不明な点も同じく、です。

(3)譲渡出来ない配偶者居住権は譲渡できません(民法1032条2項)。

そのため、原則として配偶者が自分で住み続けることになります。

配偶者居住権の対象となっている建物を、第三者に使用収益させることはできますが、その場合には所有者の承諾が必要です

(同条3項)。

6、相続税の節税

ケース①夫の死亡時(1次相続)に自宅を妻が相続。妻の死亡時(2次相続)に長男が相続した場合

ケース②1次相続で自宅を長男が取得して配偶者居住権を設定した場合

②の方が相続税を節税できる

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、古物商許可、空き家問題、相続土地国庫帰属制度の法務局への相談、申請書作成代行

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

入管業務2026年4月8日帰化申請時の在留資格の在留年数

入管業務2026年4月8日帰化申請時の在留資格の在留年数 空き家問題2026年4月8日空き家等管理活用支援法人

空き家問題2026年4月8日空き家等管理活用支援法人- 入管業務2026年4月7日結婚したら在留資格「日本人の配偶者等」(配偶者ビザ)に変更?、それとも「技術・人文知識・国際業務」(技人国)のままでよい?

- 入管業務2026年4月7日在留資格「短期滞在」→「日本人の配偶者等」(配偶者ビザ)。例外的に認められる場合