家族信託でも「居住用財産を譲渡したときの3000万円特別控除」を適用できる

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、「居住用財産を譲渡したときの3000万円特別控除」

「居住用財産を譲渡したときの3000万円特別控除」とは、個人が居住している(居住していた)家屋または居住している(居住していた)家屋とその敷地等を売却した場合、譲渡所得額から最高3000万円を控除することができる特例のことをいいます。

この特例を利用できれば、譲渡所得税が軽減されたり、または、譲渡所得税が課税されないこととなります。

※参考:「国税庁HP「NO.3302 マイホームを売ったときの特例」

2、適用要件

①自己が居住している家屋または自己が居住している家屋とその敷地等の売却であること。

②「特別の関係にある者」(配偶者、直系血族など)に対する譲渡ではないこと。

③過去に居住していた家屋等を譲渡する場合、居住しなくなった日から3年目を経過する日の属する年の12月31日までの譲渡であること。

など。

長期(短期)譲渡所得の金額=収入金額-(取得費+譲渡費用)

3、家族信託でも「居住用財産を譲渡したときの3000万円特別控除」を適用できる

◎家族信託の事例

㋐委託者&受益者:母親

㋑受託者:長男

㋒信託財産:実家、金銭

㋓信託終了事由:母親の死亡

㋔帰属権利者:長男、次男

家族信託の場合「誰の居住用財産であるか?」については、実際に実家に住んでいる人(受益者)が基準となります。

上の事例の場合、受益者は母親なので問題ありません。

ただし、母親が老人ホームへ入所した場合、入所してから3年が経過する年の12月31日までに売却しなければ、特例を適用することができません(上の③の要件)

4、所有期間の基準

自宅を取得してから売却するまでの期間を「所有期間」といいます。

所有期間が

㋐5年以下であるか(短期譲渡所得)

㋑5年を超えるか(長期譲渡所得)

により、税率が異なります。

家族信託の場合、委託者が実際に自宅を取得した日から所有期間を数えます。

※参考:「国税庁HP「NO.3208 長期譲渡所得の税額の計算」

5、譲渡所得税を払うのは?

家族信託の場合、実家の名義人は受託者になりますが、所得税法上、信託財産の所有者は名義人である受託者ではなく、受益者であるとして課税関係を適用する、としています。

したがって、譲渡所得税を支払うのは受益者です。

~関連記事~

居住用財産を譲渡したときの3000万円特別控除

「居住用財産を譲渡したときの3000万円特別控除」とは、個人が居住している(居住していた)家屋または居住している(居住していた)家屋とその敷地等を売却した場合…

家族信託では相続後の「空き家の3000万円特別控除」は使えない

「空き家の3000万円特別控除」とは、相続または遺贈で取得した空き家を売却し、所得が発生した場合、譲渡所得の金額から最大3000万円までを控除することができる…

認知症を発症し、本人の判断能力が低下していると金融機関が把握すると、 資産が凍結されます。

預金を引き出せなくなったり、自宅を売却できなくなったりします。

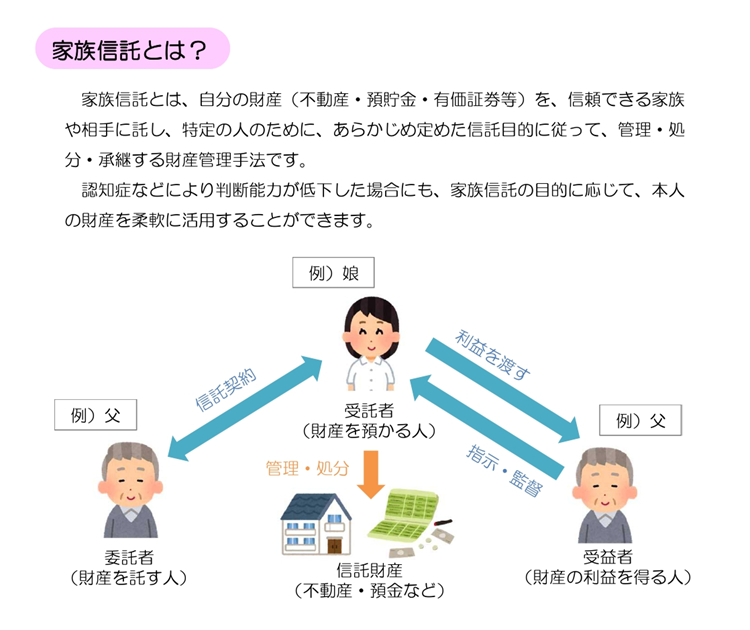

そこで、「認知症による資産凍結」を防ぐ目的で、親が自分の財産の管理・処分などを、信頼できる家族(子など)に託す仕組みが「家族信託」です。

山梨県、甲府市で高齢の親の生前の財産管理にお悩みの方。是非専門家にご相談を。

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、古物商許可、空き家問題、相続土地国庫帰属制度の法務局への相談、申請書作成代行

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

入管業務2026年4月8日帰化申請時の在留資格の在留年数

入管業務2026年4月8日帰化申請時の在留資格の在留年数 空き家問題2026年4月8日空き家等管理活用支援法人

空き家問題2026年4月8日空き家等管理活用支援法人- 入管業務2026年4月7日結婚したら在留資格「日本人の配偶者等」(配偶者ビザ)に変更?、それとも「技術・人文知識・国際業務」(技人国)のままでよい?

- 入管業務2026年4月7日在留資格「短期滞在」→「日本人の配偶者等」(配偶者ビザ)。例外的に認められる場合