家族信託では相続後の「空き家の3000万円特別控除」は使えない

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、空き家の3000万円の特別控除

「空き家の3000万円特別控除」とは、相続または遺贈で取得した空き家を売却し、所得が発生した場合、譲渡所得の金額から最大3000万円までを控除することができる制度のことをいいます。

ただし、相続などで取得した相続人が2人までの場合は各人の控除額は3000万円が上限になりますが、令和6年以降の売却で3人以上いる場合は各人の控除額の上限は2000万円に引き下げられます。

長期(短期)譲渡所得の金額=収入金額-(取得費+譲渡費用)

※参考:「国税庁HP「NO.3306 被相続人の居住用財産(空き家)を売ったときの特例」

※参考:「国土交通省HP「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3000万円特別控除)」

2、適用要件

①昭和56年(1981年)5月31日以前に建築された建物であること

②相続または遺贈(包括遺贈)で空き家とその敷地をともに取得したものであること

③区分所有建物登記がされていない建物であること

④相続開始の直前まで被相続人以外が居住していなかったこと

(注:被相続人が老人ホーム等に入居していた場合などの例外規定もある)

⑤建物付きで売却する場合、売却日までに一定の耐震基準を満たすこと。または売却日の翌年2月15日までに耐震基準を充たすリフォーム工事を行うこと

⑥売却代金が1億円以下であること

⑦「特別の関係にある者」(配偶者、直系血族など)に対する譲渡ではないこと。

⑧相続開始以後、3年を経過する日の属する年の12月31日までに相続した空き家を売却すること

など

3、家族信託終了時の残余財産帰属は「空き家特例」の適用外

2022年12月20日。東京国税局の文書回答事例が公表されました。

◎家族信託の事例

㋐委託者&受益者:母親

㋑受託者:長男

㋒信託財産:実家、金銭

㋓信託終了事由:母親の死亡

㋔帰属権利者:長男、次男

信託終了。残余財産が帰属権利者2名に帰属後、空き家となった実家を帰属権利者らが売却

◎回答:

信託終了に伴う残余財産帰属は、「空き家特例」における「相続または遺贈による取得」に該当しない

※参考:「国税庁HP「信託契約における残余財産の帰属権利者として取得した土地等の譲渡に係る租税特別措置法第35条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用可否について」(2022年12月20日付国税庁文書回答事例)

4、対策

(1)将来空き家になる可能性のある実家については、家族信託の対象財産から外す。ただし、売却した結果「譲渡益」がでなければ「空き家特例」が適用出来なくても支障がないので、家族信託の対象財産にしても問題ない

(2)家族信託終了前に、同居の相続人が売却すれば「居住用財産を譲渡したときの3000万円特別控除」を適用できる

~関連記事~

空き家の3000万円の特別控除

「空き家の3000万円特別控除」とは、相続または遺贈で取得した空き家を売却し、所得が発生した場合、譲渡所得の金額から最大3000万円までを控除することができる…

居住用財産を譲渡したときの3000万円特別控除

「居住用財産を譲渡したときの3000万円特別控除」とは、個人が居住している(居住していた)家屋または居住している(居住していた)家屋とその敷地等を売却した場合…

家族信託でも「居住用財産を譲渡したときの3000万円特別控除」を適用できる

「居住用財産を譲渡したときの3000万円特別控除」とは、個人が居住している(居住していた)家屋または居住している(居住していた)家屋とその敷地等を売却した場合…

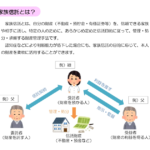

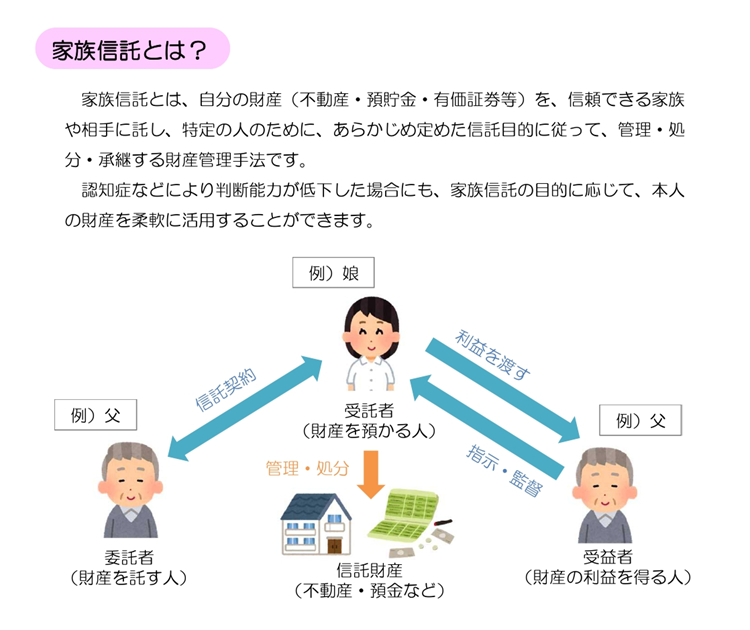

認知症を発症し、本人の判断能力が低下していると金融機関が把握すると、 資産が凍結されます。

預金を引き出せなくなったり、自宅を売却できなくなったりします。

そこで、「認知症による資産凍結」を防ぐ目的で、親が自分の財産の管理・処分などを、信頼できる家族(子など)に託す仕組みが「家族信託」です。

山梨県、甲府市で高齢の親の生前の財産管理にお悩みの方。是非専門家にご相談を。

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、アポスティーユ申請手続き代行、国際結婚手続き代行、在留資格「日本人の配偶者等」(配偶者ビザ)申請代行、国際相続手続き相談

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

相続手続き2026年7月8日改正戸籍法「戸籍証明書等の広域交付」:行政書士付き添い可能です

相続手続き2026年7月8日改正戸籍法「戸籍証明書等の広域交付」:行政書士付き添い可能です 離婚、シングルマザー、未婚の母2026年7月7日離婚で「年金分割」をしないと…

離婚、シングルマザー、未婚の母2026年7月7日離婚で「年金分割」をしないと…- 離婚、シングルマザー、未婚の母2026年7月6日離婚時の年金分割:「合意分割」の手続き

相続税、贈与税、固定資産税他2026年7月5日譲渡所得税:不動産を売却

相続税、贈与税、固定資産税他2026年7月5日譲渡所得税:不動産を売却