相続した実家の名義を母親と子供のどちらにすべき?

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、実家を母親名義にすると…

父親が亡くなり、相続人は母親と長男、次男だとします。

以下の問題点が発生します。

(1)母親が認知症などになったら、実家を売却できない

子供たちが母親を施設にいれるための費用に充てるため、実家を売却しようと考えても、名義人の母親が認知症ですとできません。

(2)二次相続が高額になる

①父親の時よりも相続人が1人減るので、相続税の非課税枠も少なくなります。

②配偶者控除が使えない

③子供たちが同居していなくて、実家を出ていた場合には小規模宅地等の特例も使えない

(3)母親→子供と相続することで相続登記を2回しなければならなくなり、登録免許税がかかる

2、解決策

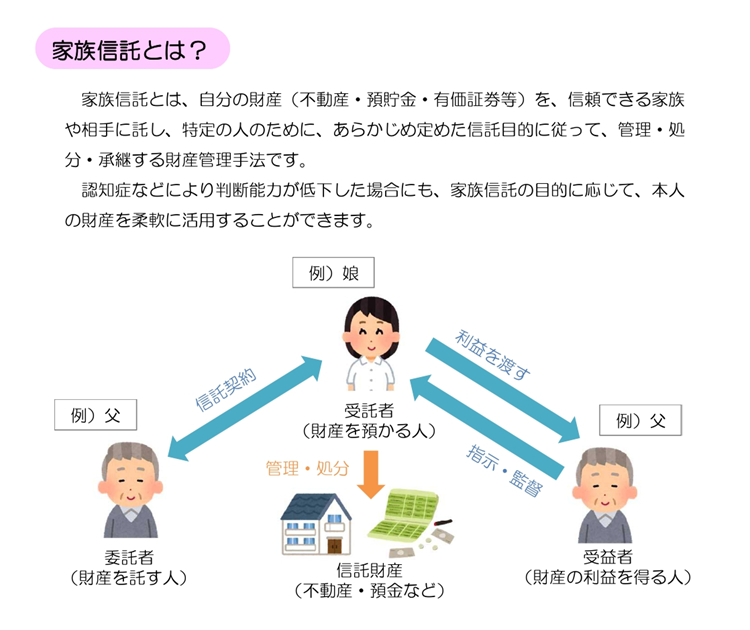

(1)母親が認知症などになったら、実家を売却できない最初から実家の名義を子供にしておくほか、認知症対策として、父親が生きている内から「家族信託」の検討を。

㋐委託者&受益者:父親

㋑受託者:長男

㋒第二受益者:母親

㋓信託財産:実家

㋔信託終了事由:父親&母親の死亡

㋕帰属権利者:長男

(2)二次相続が高額になる

父親が生きている内から、二次相続まで考慮した相続税対策をしておく。

3、実家の名義を子供にした後、母親の住居は?

遺言書による遺贈、または遺産分割協議により、母親のための「配偶者居住権」を設定すると、母親の問題は解決します。

「配偶者居住権」とは、亡くなった人が所有していた実家等の建物に、亡くなった人の配偶者が住み続けられる権利です。

「配偶者居住権」が認められると、亡くなった人の配偶者は、亡くなった人が所有していた建物に無償で住み続けることができます

(民法1028条1項)。

配偶者居住権は原則として終身存続するため(民法1030条1項)、死ぬまで家に住み続けることが可能です。

勿論、わざわざ配偶者居住権を設定しなくても母親と子供が同居可能なのは言うまでもありません。

ただし、居住者が母親で名義人が子供で、子供が居住していないと「居住用財産を譲渡したときの3000万円特別控除」が使えないディメリットがあります。

~関連記事~

居住用財産を譲渡したときの3000万円特別控除

「居住用財産を譲渡したときの3000万円特別控除」とは、個人が居住している(居住していた)家屋または居住している(居住していた)家屋とその敷地等を売却した場合…

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、古物商許可、空き家問題、相続土地国庫帰属制度の法務局への相談、申請書作成代行

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

入管業務2026年4月8日帰化申請時の在留資格の在留年数

入管業務2026年4月8日帰化申請時の在留資格の在留年数 空き家問題2026年4月8日空き家等管理活用支援法人

空き家問題2026年4月8日空き家等管理活用支援法人- 入管業務2026年4月7日結婚したら在留資格「日本人の配偶者等」(配偶者ビザ)に変更?、それとも「技術・人文知識・国際業務」(技人国)のままでよい?

- 入管業務2026年4月7日在留資格「短期滞在」→「日本人の配偶者等」(配偶者ビザ)。例外的に認められる場合