「家族信託契約」締結後、税務署に提出するもの

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、家族信託開始時

委託者=受益者と同一人物(自益信託)の場合、特に提出は不要です。

これに対し、

①委託者と受益者が異なる(他益信託)

②受益者別に評価した信託財産の相続税評価額が50万円以下

の場合、受託者が

㋐「信託に関する受益者別(委託者別)調書」

㋑「信託に関する受益者別(委託者別)調書合計表」

を税務署に提出する必要があります。

2、毎年1月31日までに税務署に提出

(1)提出義務発生要件

1年間の信託財産に係る収益の合計額が3万円以上(計算期間が1年未 満の場合、15000円以上)であること

(2)提出書類

受託者が前年の信託財産の状況等を記載した

①「信託の計算書」

②「信託の計算書合計表」

3、毎年受益者の確定申告時に税務署に提出

(1)提出義務発生要件

信託不動産からの収益がある場合

(2)提出書類

受益者の確定申告書に「不動産所得に関する明細書」として、

①通常の不動産所得に関する書類(収支内訳表など)

②信託から生じる不動産所得に係る明細書(賃貸料や減価償却費、借入金などを記載)

を添付。

4、家族信託の変更時に税務署に提出

(1)提出義務発生要件

①家族信託に関する権利の内容の変更

②受益者が交代し、かつ受益者別に評価した信託財産の相続税評価額が50万円超

(2)提出書類

受託者が信託財産の種類、所在場所、価額などを記載した

①「信託に関する受益者別(委託者別)調書」

②「信託に関する受益者別(委託者別)調書合計表」

5、信託終了時に税務署に提出

(1)提出義務発生要件

下の①②③の該当しない場合

①信託の終了直前の受益者が当該信託の残余財産の帰属権利者等になった

②受益者別に評価した信託財産の相続税評価額が50万円以下

③残余財産がない

(2)提出書類

受託者が信託財産の種類、所在場所、価額などを記載した

①「信託に関する受益者別(委託者別)調書」

②「信託に関する受益者別(委託者別)調書合計表」

※関連記事

家族信託で受託者が作成する書類

「信託帳簿」とは、信託事務に関する計算並びに信託財産に属する財産及び信託財産責任負担債務の状況を明らかにするための書類のことをいいます(信託法第37条1項)。

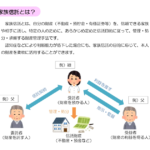

認知症を発症し、本人の判断能力が低下していると金融機関が把握すると、 資産が凍結されます。

預金を引き出せなくなったり、自宅を売却できなくなったりします。

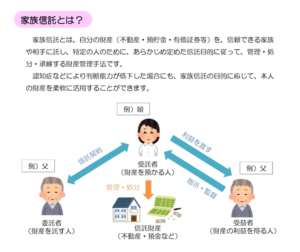

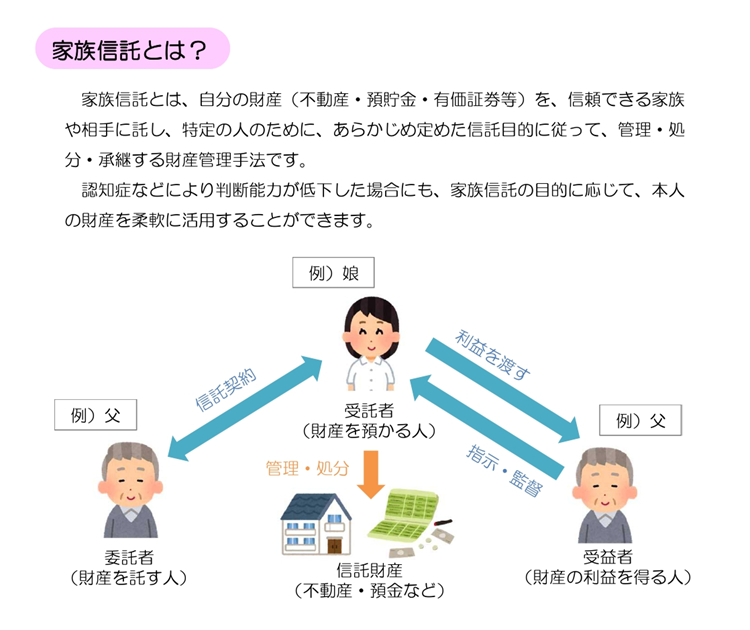

そこで、「認知症による資産凍結」を防ぐ目的で、親が自分の財産の管理・処分などを、信頼できる家族(子など)に託す仕組みが「家族信託」です。

山梨県、甲府市で高齢の親の生前の財産管理にお悩みの方。是非専門家にご相談を。

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、古物商許可、空き家問題、相続土地国庫帰属制度の法務局への相談、申請書作成代行

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

入管業務2026年4月8日帰化申請時の在留資格の在留年数

入管業務2026年4月8日帰化申請時の在留資格の在留年数 空き家問題2026年4月8日空き家等管理活用支援法人

空き家問題2026年4月8日空き家等管理活用支援法人- 入管業務2026年4月7日結婚したら在留資格「日本人の配偶者等」(配偶者ビザ)に変更?、それとも「技術・人文知識・国際業務」(技人国)のままでよい?

- 入管業務2026年4月7日在留資格「短期滞在」→「日本人の配偶者等」(配偶者ビザ)。例外的に認められる場合