代理出金機能付信託:三井住友銀行、みずほ銀行他

山梨県甲府市にある「あきやま行政書士事務所」

山梨県甲府市にある「あきやま行政書士事務所」1、代理出金機能付信託

「代理出金機能付信託」とは、本人が認知症等でお金の管理が難しくなった場合、予め登録した代理人が、本人の代わりに出金することができる信託サービス」のことをいいます。

主に信託銀行等の金融機関が提供しています。

代表的なものとして

が挙げられます。

2、代理出金機能付信託のメリット

①金融機関のサービスなので、専門家に依頼せずとも直接手続きが可能

②代理人が親族の他、弁護士等の専門家なので安心

③払出請求の監督機能もあるので、不正利用を防止することができる

3、代理出金機能付信託のディメリット

①信託可能なのは金銭のみ

②支払い用途が介護費、医療費等、制限がある

③毎月の手数料が発生する

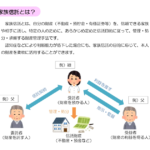

4、家族信託との違い

(1)受託者

家族信託の受託者が信頼できる家族なのに対し、「代理出金機能付信託」では、受託者は信託銀行などの金融機関です。

「家族内で資産の管理を完結させたい」なら家族信託ですが、「代理出金機能付信託」ですと、第三者による払出請求の監督や資産管理の負担の軽減が可能です。

(2)信託可能な財産

「代理出金機能付信託」の対象は金銭のみです。

加えて、信託する金銭の最低金額が数百万円以上と定められている場合が多いです。

他方、家族信託は、信託できる財産の範囲、金額に制限がありません。

金銭、不動産、株式等、信託可能です。

(3)財産の使用用途

「代理出金機能付信託」では、介護費、医療費等、本人の利益に照らし合わせ、適合することが明らかである場合、払出可能です。

なので、普段の生活費等、使途を限定しない払出は行うことができません。

監督機能が含まれてます。

他方、家族信託では、委託者と受託者の契約の内容次第で、自由に財産を管理、運用、処分が可能です。

家族信託でも、受託者に信託監督人を付けることにより、監督機能を付与させることが可能です。

5、まとめ

「代理出金機能付信託」と家族信託。

両者の共通点は「あくまでも「認知症対策」であって、認知症になってから利用するのは難しい」です。

それぞれメリット、ディメリットがあります。

自らの財産、家族構成に応じて、適切な財産管理が出来るよう、利用していきましょう。

※関連記事

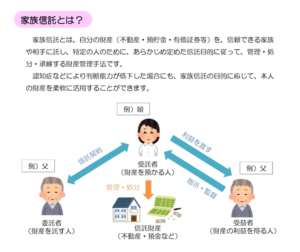

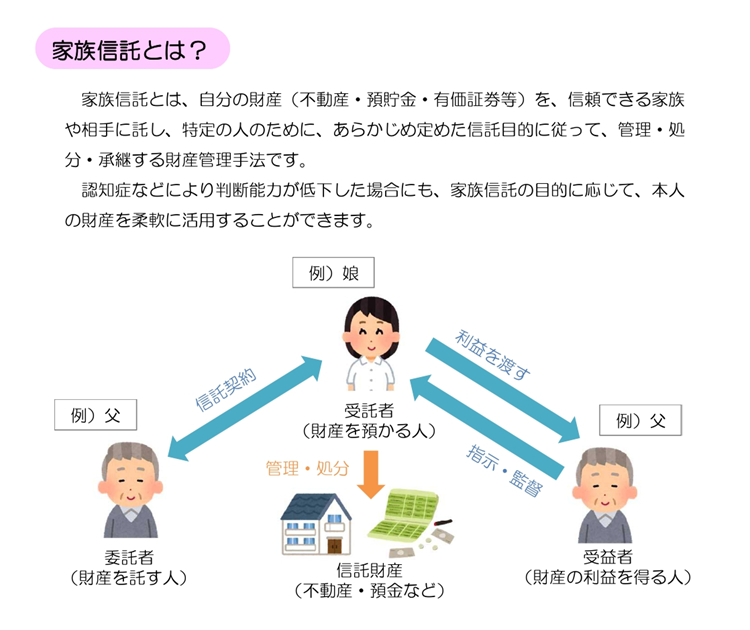

認知症を発症し、本人の判断能力が低下していると金融機関が把握すると、 資産が凍結されます。

預金を引き出せなくなったり、自宅を売却できなくなったりします。

そこで、「認知症による資産凍結」を防ぐ目的で、親が自分の財産の管理・処分などを、信頼できる家族(子など)に託す仕組みが「家族信託」です。

山梨県、甲府市で高齢の親の生前の財産管理にお悩みの方。是非専門家にご相談を。

投稿者プロフィール

- 行政書士

-

◎主な業務内容:

相続、終活、墓じまい、遺言書作成、遺言執行、後見、家族信託、ペット法務、古物商許可、空き家問題、相続土地国庫帰属制度の法務局への相談、申請書作成代行

山梨県甲府市の行政書士です。

高齢化社会を元気に生きる社会に。

体の不自由なお年寄りが安心して生活出来る社会を作りたい、

困っている方の力になりたい。

皆で応援し、安心して暮らせる社会を作りたい。

そんな願いを胸に日々仕事に従事しています。

当事務所への「お問い合わせ欄」は「こちら」

TEL:055‐215-2201

お気軽にご相談ください。

※電話が繋がらない場合、恐れ入りますが「お問い合わせ」にてお願いします。

最新の投稿

入管業務2026年3月3日「永住許可に関するガイドライン」改定

入管業務2026年3月3日「永住許可に関するガイドライン」改定 マンション2026年3月3日[事例]鳩に餌を与えている住人がいる。マンションのベランダのフン害を防ぐには

マンション2026年3月3日[事例]鳩に餌を与えている住人がいる。マンションのベランダのフン害を防ぐには 国際結婚、国際離婚2026年3月3日ミャンマー人と国際結婚手続き(先にミャンマーで手続き)

国際結婚、国際離婚2026年3月3日ミャンマー人と国際結婚手続き(先にミャンマーで手続き)- 国際結婚、国際離婚2026年3月3日ミャンマー人と国際結婚手続き(先に日本で手続き)